O que é educação financeira e por que ela é importante

A educação financeira é o conjunto de conhecimentos que permite às pessoas tomarem decisões conscientes sobre sua vida financeira. Ela abrange desde a compreensão dos conceitos básicos de economia, como inflação e juros, até habilidades práticas como o planejamento de orçamento, avaliação de investimentos e gestão de dívidas. A importância da educação financeira reside no fato de que ela capacita indivíduos a gerirem seus recursos de maneira eficaz, assegurando um futuro financeiro estável e reduzindo a probabilidade de enfrentar dificuldades econômicas.

Vivemos em uma sociedade onde o consumo desenfreado é constantemente incentivado e onde poucos são ensinados, desde cedo, a gerir suas finanças pessoais de forma eficaz. A educação financeira é crucial porque ela nos ajuda a compreender como o dinheiro funciona, como administrá-lo, e como fazer escolhas que potencializarão nosso bem-estar financeiro a longo prazo. Sem esse conhecimento, muitas vezes nos tornamos vítimas de decisões mal-informadas que podem ter consequências duradouras.

Ao ignorarmos a educação financeira, corremos o risco de entrar em um ciclo vicioso de dívidas, falta de poupança e investimento inadequado. Além disso, a ausência de habilidades financeiras pode levar ao estresse e ansiedade, afetando não apenas nosso bem-estar econômico, mas também psicológico. Por isso, entender e dar valor à educação financeira não é apenas uma escolha inteligente, mas uma necessidade nos dias de hoje.

Os principais erros financeiros que as pessoas cometem

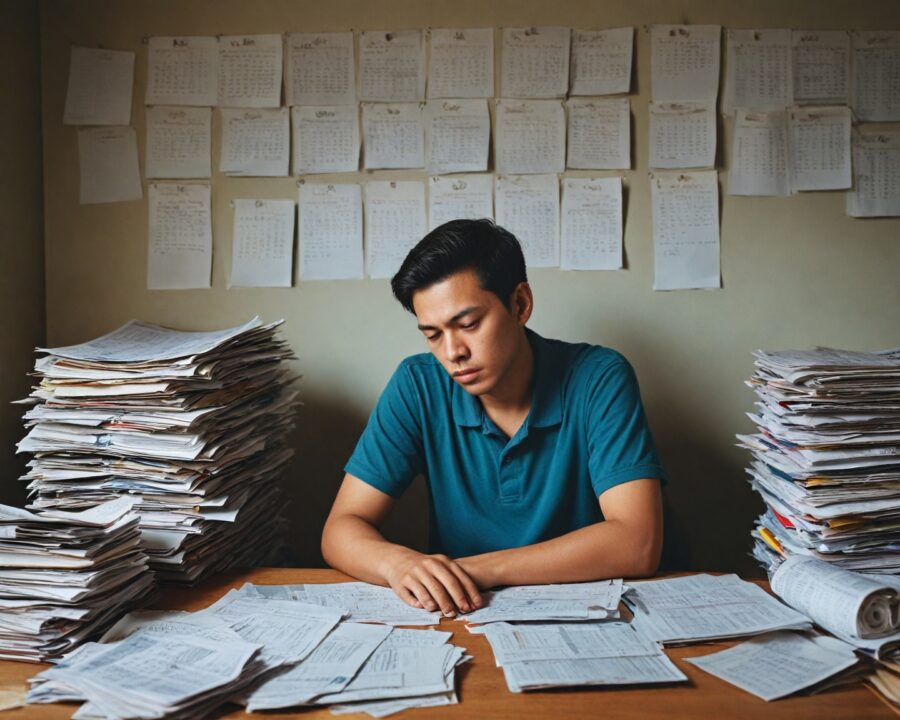

A negligência com a educação financeira resulta em uma série de erros comuns, muitas vezes facilmente evitáveis. Um dos principais equívocos é viver além de suas capacidades financeiras. Esse comportamento se reflete em gastos excessivos com cartões de crédito e compras por impulso, que podem levar a uma montanha de dívidas difíceis de quitar.

Outro erro frequente é a falta de planejamento financeiro. Muitas pessoas não criam um orçamento pessoal nem acompanham de perto suas despesas. Sem um plano claro, é fácil perder de vista as obrigações financeiras e acabar comprometendo recursos que seriam essenciais para emergências ou para investimentos futuros.

A incapacidade de poupar e investir é outro engano recorrente. Em um mundo onde ter uma reserva financeira é fundamental, muitas vezes as pessoas esperam até que seja tarde demais para começar a poupar. Além disso, há uma tendência de evitar investimentos por medo ou falta de conhecimento, perdendo, assim, a oportunidade de aumentar o patrimônio ao longo do tempo.

Como a falta de educação financeira impacta sua vida

A ausência de educação financeira pode ter um impacto significativo e abrangente em vários aspectos da vida de uma pessoa. Em primeiro lugar, ela pode levar a uma gestão inadequada dos recursos financeiros, resultando em acúmulo de dívidas e dificuldades para arcar com despesas cotidianas. Esse cenário gera um estresse financeiro constante, que pode afetar a saúde mental e física do indivíduo.

Além das questões pessoais, a falta de educação financeira também pode atingir as relações familiares e interpessoais. Discussões sobre dinheiro são comuns entre casais e podem se transformar em pontos de conflito graves quando não são bem geridas. O desconhecimento sobre práticas financeiras saudáveis pode igualmente impactar a forma como os filhos percebem e administram dinheiro no futuro, perpetuando um ciclo de má gestão econômica.

Por fim, a falta de uma base sólida de educação financeira pode limitar as oportunidades de desenvolvimento pessoal e profissional. Sem esse conhecimento, as chances de investir em educação contínua ou em empreendimentos que poderiam gerar maior renda no futuro são reduzidas. Consequentemente, há menos crescimento e realização pessoal, além de uma segurança financeira precária à medida que se envelhece.

Dicas para evitar erros financeiros comuns

Para evitar os erros financeiros mais comuns, o primeiro passo é investir em educação financeira. Isso envolve buscar informações de qualidade sobre gestão de finanças pessoais, economia e mercados de investimento. Livros, cursos online e seminários são excelentes pontos de partida para adquirir esse conhecimento essencial.

Outra dica prática é adotar o hábito de criar e manter um orçamento pessoal. Liste todas as suas receitas e despesas para entender melhor para onde está indo seu dinheiro. O orçamento ajuda a identificar áreas onde é possível cortar gastos e aumentar a capacidade de poupança. Além disso, ele fornece uma visão clara das suas obrigações financeiras, permitindo um planejamento mais consciente.

Investir em uma reserva de emergência é igualmente crucial. Essa reserva fornece a segurança necessária para enfrentar imprevistos sem comprometer seu orçamento mensal. O ideal é que essa poupança seja equivalente a, no mínimo, três a seis meses de suas despesas correntes. Além de garantir uma estabilidade financeira, essa prática ajuda a evitar o endividamento em situações inesperadas.

A importância de criar um orçamento pessoal

Criar um orçamento pessoal é um dos pilares da educação financeira eficaz. Ele serve como uma ferramenta de gestão que permite às pessoas acompanhar suas entradas e saídas de dinheiro de maneira organizada. Isso ajuda na identificação de padrões de gastos e na consciência do quanto se pode gastar, garantindo que as despesas não excedam as receitas.

Um orçamento bem elaborado é essencial para quem deseja melhorar sua saúde financeira. Ele proporciona clareza e controle sobre as finanças pessoais, ajudando a detectar desperdícios e corrigir hábitos de consumo que possam estar prejudicando sua estabilidade econômica. Além disso, facilita o estabelecimento de metas financeiras realistas e alcançáveis.

A implementação de um orçamento pessoal também auxilia na construção de uma relação saudável com o dinheiro. Ele possibilita uma visão mais ampla da situação financeira, encorajando decisões mais informadas e planejadas. Com um orçamento em mãos, é possível direcionar recursos para prioridades, como quitar dívidas, construir uma reserva de emergência ou investir em crescimento pessoal.

Como começar a poupar e investir

Iniciar o hábito de poupar e investir é um passo fundamental na jornada da educação financeira. O primeiro passo é conhecer sua situação financeira atual, avaliando receitas, despesas e dívidas existentes. Com essas informações em mãos, define-se quanto é possível guardar mensalmente, sem prejudicar compromissos já assumidos.

Para quem está começando, uma boa estratégia é adotar o método dos “três potes”: destinar uma parte da renda para os gastos essenciais (moradia, alimentação, transporte), outra para objetivos futuros (poupança e investimentos) e uma terceira para lazer e outras despesas pessoais. Essa abordagem balanceada promove responsabilidade e flexibilidade no uso do dinheiro.

Investir requer conhecimento e pesquisa. Inicie pelos produtos mais conhecidos, como a poupança e o Tesouro Direto, e gradualmente explore outras opções de investimento, como ações e fundos multimercados. É importante diversificar para minimizar riscos e maximizar oportunidades de crescimento. Consultar um assessor financeiro pode ser uma boa ideia para esclarecer dúvidas e elaborar uma estratégia de investimento personalizada.

Ferramentas para gerenciar suas finanças

Existem várias ferramentas disponíveis que podem auxiliar na gestão eficiente das finanças pessoais. Utilizar aplicativos de controle financeiro pode simplificar o processo de acompanhamento de receitas e despesas. Apps como Mobills e GuiaBolso são populares no Brasil e oferecem funcionalidades que vão desde o registro de transações diárias até relatórios mensais detalhados.

As planilhas eletrônicas ainda são bastante úteis para quem prefere um controle manual e adaptável. Com softwares como Excel ou Google Sheets, é possível criar tabelas personalizadas para monitorar todos os aspectos financeiros, desde o orçamento mensal até o acompanhamento de investimentos.

Além das ferramentas digitais, é fundamental desenvolver hábitos de análise regular das finanças. Destine um tempo semanal para revisar o orçamento e ajustar conforme necessário. Essa prática não só garante que você está no caminho certo, mas também ajuda a identificar rapidamente qualquer desvio ou oportunidade de economia adicional.

Histórias de pessoas que superaram erros financeiros

Muitas pessoas já enfrentaram dificuldades financeiras significativas e conseguiram superá-las com determinação e educação financeira. Um exemplo é Marcos, que após acumular uma montanha de dívidas no cartão de crédito, decidiu inverter o jogo ao buscar algum conhecimento em finanças pessoais. Com o tempo, ele aprendeu a criar um orçamento rigoroso e a negociar suas dívidas de forma eficaz, conseguindo pagar tudo em poucos anos.

Outro exemplo inspirador é o de Clara, que nunca havia poupado de forma consistente. Depois de participar de um curso de finanças, ela começou a investir pequenas quantias na bolsa de valores. Eventualmente, tornou-se uma investidora experiente, conseguindo criar um portfólio diversificado que lhe proporcionou uma fonte adicional de renda.

Carlos era mais uma pessoa que enfrentava dificuldades financeiras por conta de gastos desnecessários. Ao perceber o impacto negativo na sua vida, ele estabeleceu metas claras de economia e adotou um estilo de vida minimalista, cortando gastos supérfluos. Em poucos anos, Carlos conseguiu não só liquidar suas dívidas mas também criar uma robusta reserva de emergências para o futuro.

Como a educação financeira pode ajudar a evitar dívidas

A educação financeira desempenha um papel crucial na prevenção do endividamento excessivo. Um dos benefícios mais importantes é a capacidade de diferenciar entre dívidas “boas” e “ruins”. Dívidas boas, como financiamentos para estudo ou aquisição de imóveis, podem agregar valor a longo prazo, enquanto dívidas ruins, decorrentes do consumo imprudente, geralmente trazem pouca ou nenhuma valorização futura.

Com conhecimento adequado, é possível planejar e gerenciar suas finanças de forma a evitar contrair dívidas desnecessárias. Entender o funcionamento dos juros e tarifas bancárias é também essencial para realizar escolhas ponderadas, evitando armadilhas comuns, como os altos juros do cartão de crédito ou empréstimos a juros abusivos.

Além disso, a educação financeira promove a importância da construção de uma reserva de emergência. Essa poupança ajuda a cobrir despesas inesperadas, reduzindo a necessidade de recorrer a empréstimos em momentos de crise. Dessa forma, a estabilidade financeira é mantida mesmo em tempos de incerteza.

Recursos para aprender mais sobre educação financeira

A busca por melhores práticas financeiras deve ser constante. Felizmente, há uma vasta gama de recursos disponíveis para quem deseja aprofundar seus conhecimentos em educação financeira. Livros como “Pai Rico, Pai Pobre” de Robert Kiyosaki e “O Homem Mais Rico da Babilônia” de George S. Clason são clássicos que oferecem dicas valiosas sobre a mentalidade financeira correta.

Cursos online também têm ganhado popularidade, disponibilizando conteúdos variados que vão desde o básico até o avançado. Plataformas como Coursera e Udemy oferecem módulos sobre finanças pessoais, investimento e economia de forma acessível.

Por fim, acompanhar blogs e podcasts de finanças é uma excelente maneira de se manter informado sobre as últimas tendências e práticas no mundo financeiro. Especialistas frequentemente compartilham suas insights e experiências, ajudando pessoas de todos os níveis de conhecimento a melhorar sua relação com o dinheiro.

Perguntas Frequentes

O que é educação financeira?

Educação financeira refere-se ao conjunto de habilidades e conhecimentos que permitem a uma pessoa tomar decisões econômicas informadas e eficazes sobre suas finanças pessoais. Inclui desde a compreensão de noções básicas sobre economia até a capacidade de gerir receitas, despesas, poupança e investimento.

Quais são os benefícios da educação financeira?

Os principais benefícios incluem a habilidade de evitar dívidas desnecessárias, planejar aposentadoria e metas financeiras de longo prazo com mais segurança, e garantir um manejo equilibrado do dinheiro, proporcionando maior tranquilidade financeira.

Como um orçamento pessoal pode melhorar minha vida financeira?

Criar e seguir um orçamento pessoal oferece clareza sobre suas finanças, ajudando a identificar áreas de possível economia e a garantir que as despesas não excedam sua renda. Isso facilita a realização de objetivos financeiros e melhora a estabilidade econômica.

Quais são as principais ferramentas para ajudar no controle das finanças pessoais?

Aplicativos financeiros como Mobills e GuiaBolso, planilhas eletrônicas no Excel ou Google Sheets, e o acompanhamento regular de receitas e despesas são importantes ferramentas que ajudam no gerenciamento das finanças pessoais.

Por que é importante começar a investir o quanto antes?

Começar a investir o quanto antes possibilita que você aproveite o poder dos juros compostos, potencializando o crescimento do seu patrimônio ao longo do tempo. Quanto mais cedo se começa, maior o tempo de retorno sobre os investimentos.

Recapitulando

Neste artigo, exploramos a importância da educação financeira e como ela pode transformar sua vida, evitando erros comuns que afetam muitas pessoas. Destacamos a criação de orçamento pessoal como essencial na organização das finanças e falamos sobre os benefícios de poupar e investir. Compartilhamos ferramentas que facilitam esse gerenciamento e inspiramos com histórias de superação de erros financeiros. A educação financeira não só prepara para um futuro mais estável, mas também mitiga a necessidade de dívidas. Finalizamos com recursos para aumentar ainda mais o conhecimento nesse campo.

Conclusão

A educação financeira é uma habilidade vital que exerce um impacto profundo e duradouro na maneira como vivemos e planejamos nossas vidas. Ao compreendermos melhor o manejo do dinheiro, abrimos portas para um mundo de oportunidades financeiras que nos ajudam a alcançar nossos sonhos e metas com mais eficiência e menos estresse.

A chave para alinhar suas finanças pessoais com suas expectativas de vida está em começar a mudança agora. Ao aplicar os princípios da educação financeira em seu cotidiano, você não só ganha em estabilidade e segurança financeiras, mas também pavimenta o caminho para um futuro onde suas decisões monetárias sustentam e promovem o crescimento pessoal e profissional.